Descubra todas as vantagens do Open Banking e APIs Financeiras

Nos últimos anos, os sistemas financeiros passaram por diversas transformações. Uma das mais significativas é o conceito de Open Banking e de APIs Financeiras. Porém, muitas pessoas ainda têm dúvidas sobre seu funcionamento prático.

Se você quer descobrir o que são esses conceitos e como eles podem facilitar a sua vida, além de deixar as suas transações financeiras mais seguras, então continue conosco porque vamos explicar tudo detalhadamente para você.

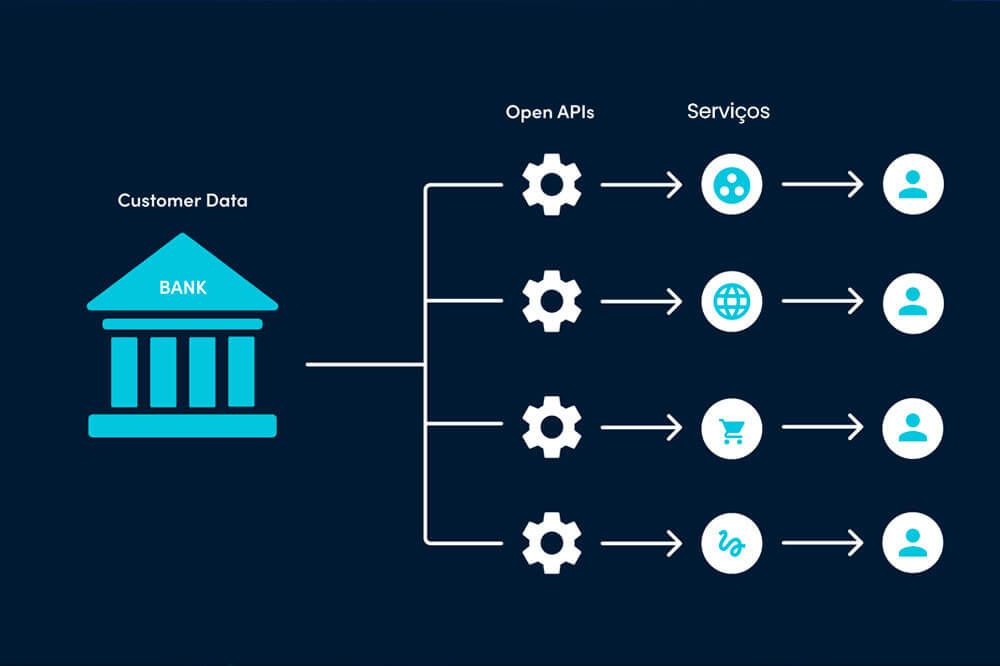

Como o nome já indica, o Open Banking é uma forma de “abrir seus dados bancários” para que diferentes instituições troquem informações financeiras por meio das APIs (Interfaces de Programação de Aplicações), com objetivo de fornecer a você um serviço personalizado e objetivo.

Dessa forma, os consumidores têm acesso às informações sobre seus dados. Além disso, você receberá melhores propostas de produtos financeiros, como empréstimos e investimentos, assim como uma gestão financeira mais eficiente, de acordo com o seu perfil.

Embora não seja uma novidade no mundo dos negócios, o conceito de Open Banking ganhou força nos últimos anos, conforme a regulamentação de alguns países passou por atualizações. Isso aconteceu, por exemplo, na União Europeia, onde o compartilhamento de dados financeiros, sob autorização do cliente, é obrigatório.

Vale destacar que essa iniciativa visa tornar os serviços financeiros mais competitivos e atraentes para os consumidores.

O Open Banking funciona por meio de mecanismos conhecidos como API. Vamos, então, descobrir o que são as APIs.

Para que servem as APIs no Open Banking?

Apesar de o propósito do Open Banking ser relativamente simples, colocar este princípio na prática não é fácil. O principal obstáculo é a comunicação entre os diferentes sistemas de informação dos bancos.

Porém, vale lembrar que não se trata apenas de troca de informações. Essa metodologia precisa ser totalmente segura, confiável e transparente. Para isso, é necessário uma tecnologia de ponta.

Além disso, existe um fator relevante que complica ainda mais essa integração, que é a autorização do cliente. É aí que entram as APIs.

As APIs no Open Banking são sistemas capazes de integrar os diferentes sistemas das instituições financeiras. Sem as APIs, os bancos seriam incapazes de trocar dados de forma segura e rápida.

Podemos comparar as APIs com um professor ou tradutor, que precisa comunicar algo relevante da melhor forma possível, para que o receptor entenda a mensagem. A API pega as informações disponíveis em uma fonte (um sistema bancário) e as codifica para que outra fonte (outro sistema bancário) possa recebê-las e interpretá-las.

Na prática, isso significa que um banco pode, por exemplo, oferecer a você uma taxa de juros menor que outro banco ao solicitar um empréstimo.

No caso do Open Banking, existem, basicamente, três tipos diferentes de APIs.

- API de dados: Usada para acessar dados de transações e movimentações bancárias, inclusive saldo;

- API de Produto: Utilizada para criação de produtos e ofertas, conforme o perfil do cliente analisado;

- API de transação: Este tipo de API permite a transferência de fundos, configurar débitos e iniciar procedimentos de pagamento.

Vantagens do Open Banking

Portanto, com o desenvolvimento das APIs a troca de informações entre bancos ficou facilitada. Vamos entender, agora, quais as vantagens da prática do Open Banking, tanto para as instituições quanto para os consumidores.

Para os bancos, como explicamos anteriormente, o cruzamento de dados sobre um determinado cliente, potencializa a criação de novos produtos, pensados exclusivamente para esta pessoa, conforme seus hábitos de consumo e estratégias financeiras.

Com maior volume de informações de uma determinada pessoa, as instituições podem oferecer serviços personalizados, como indicação de investimentos, empréstimos e até de aplicativos específicos, por exemplo.

Espera-se que, com essa nova tecnologia, as instituições invistam mais soluções tecnológicas focadas no cliente. Além disso, a concorrência se torna mais transparente e justa. Assim acredita o presidente do Banco Central, Roberto Campos Neto, conforme entrevista concedida ao portal Infomoney, em julho de 2021.

Segurança dos dados

Quando falamos em dados compartilhados, a primeira coisa que pensamos é: “meus dados estarão seguros?” Pensando nisso, o Banco Central (BC) determinou, na regra específica sobre Open Banking de 2019, que somente as instituições autorizadas podem oferecer este serviço e a coletar informações compartilhadas.

Em entrevista ao Portal UOL, o chefe de divisão no departamento de Resolução e Ação Sancionadora do Banco Central, Fabio Lacerda, confirmou que a proteção e segurança de dados é prioridade para o órgão.

Por isso, o usuário pode ficar tranquilo quanto ao uso de seus dados. Em outros países, essa confiança já vem dando resultados.

Uma pesquisa realizada pela Mastercard constatou que cerca de 86% dos usuários da geração Z no Canadá já possuem contas integradas por meio de aplicativos. As pessoas acreditam que esta prática economiza tempo e é menos trabalhosa.

Em busca de novos clientes, as instituições financeiras devem oferecer produtos melhores e mais atrativos. Assim, o consumidor é o grande ganhador deste cruzamento de dados.

Open Banking é confiável?

Portanto, o uso do Open Banking deve seguir regramento específico e rígido. De acordo com o Banco Central, todos os grandes bancos devem integrar este novo sistema. Já a participação das empresas conhecidas como fintechs, tais como Picpay e Nubank, é facultativa.

O regulamento do Open Banking no Brasil está sendo desenvolvido desde 2020. Desde então passou por algumas mudanças significativas e, hoje, é considerado um dos mais modernos do mundo. Entre seus principais itens estão:

- A fiscalização das atividades dos participantes do Open Finance é realizada pelo Banco Central, que regulamentou o processo;

- Assim como ocorre no México, o Open Finance do Brasil define claramente o que as instituições devem fazer para participar do sistema, padronizando os processos, garantindo mais segurança;

- Baseado nos sistemas utilizados na Austrália e Índia, no Brasil, é determinado que as instituições que aderirem voluntariamente poderão receber dados de seus concorrentes. Porém, deverá, obrigatoriamente, compartilhar também dados de suas bases de clientes (os que autorizarem);

- Seguindo a estrutura de Singapura e Hong Kong, o objetivo do Open Banking no Brasil é criar uma linguagem única para todos os tipos de contratos entre as instituições, com a finalidade de facilitar acordos e parcerias.

Ainda assim, existem preocupações com o uso e vazamentos de dados dos clientes e das próprias instituições. Por isso, uma das exigências é que as instituições possuam segurança cibernética avançada e robusta, com criptografia de dados e checagem multifator, por exemplo.

Apesar dos desafios, o Open Banking no Brasil é promissor. Essa transformação facilitará a vida do cliente, atraindo maior oferta de produtos e serviços. Com isso, o usuário terá um leque maior de opções.

Os consumidores ganham mais controle sobre seus dados, acesso a ofertas de crédito mais vantajosas e serviços personalizados. A expectativa para os próximos anos é otimista, com avanços tecnológicos no setor financeiro, possibilitando ao consumidor o acesso a serviços de maior qualidade a preços acessíveis.

Postagens recentes

Conheça os Equity Tokens: Os tokens de participação de empresas

DREX: Guia completo

Ativos alternativos: conheça as possibilidades de investimento

Recent Posts